(来源:涂料采购网)

2026年1月29日上午,长三角某涂料厂采购经理王磊递交第三份涨价函时,指尖一直在颤抖。多家供应商原材料提价,给年营收不足2亿的中小型涂料企业带来巨大压力,企业签与不签长期订单都难以盈利。半年前与土耳其原料商谈妥年度供货协议,却因美国加征关税被对方撕毁。

王磊采购清单上原本12家稳定供应商,5家已暂停长期合作,仅余短期交易。这不仅是他的困境,也是2025 - 2026年中国涂料行业的缩影。国际关税政策多变冲击化工原材料贸易,供应链“快闪”已成常态,企业不敢锁定长期贸易对象,“以销定产”转为“见单采购、即时生产”。

关税变化影响全球涂料产业国际分工秩序。涂料行业因产业链短等特点,成为关税博弈中最敏感的神经末梢。在“十五五”规划强链补链政策导向下,涂料行业面临抉择:是在关税迷雾中迷茫,还是完成国产化突围?

“产业链上的企业一起承压”

2026年1月,在上海杨浦的一家化工原料贸易公司仓库内,PX、PTA等基础原料堆积如山。作为王磊企业的供应商之一,该公司负责人张力却毫无轻松之感。“并非不想售卖,而是不敢售卖。”他指着电脑上的关税预警系统说道,自10月美国对土耳其加征关税后,市场盛传后续将对石化原料加税,贸易商们纷纷囤货,致使PTA价格在10天内上涨了10%。“如今手中有货,卖早了怕错失涨价机会,卖晚了又怕因关税问题导致货物砸在手里。”

张力的纠结折射出当前化工原材料市场的畸形生态。涂料采购网在调研中发现,2025年下半年以来的原材料涨价潮并非传统意义上的供需驱动,而是一场复合型博弈,关税恐慌交织着成本传导,并杂糅着供应扰动。与以往周期性涨价相比,这场涨价涨速快、分化明显、涨而不盈,让全产业链都陷入了两难境地。

“以前涨价是循序渐进,今年是闪电战。”从事涂料原料采购10年的王磊回忆,2025年5月,聚酯树脂价格一周内涨了18.18%,每吨上涨2000元,企业来不及反应,采购成本一下子增加了几十万元。“这种快节奏的涨价,覆盖了树脂、钛白粉、异氰酸酯、助剂四大核心品类,形成了全品类普涨的态势”。

龙佰集团的一位销售负责人也向记者证实,2025 年钛白粉行业进行了多轮集体提价,年内累计涨幅达到 2400 - 3500 元/吨,国内报价上调 500 - 700 元/吨,国际报价同步上调 70 - 100 美元/吨。“但这并非企业主动涨价,而是成本倒逼所致。”他透露,钛白粉生产原料钛精矿、硫酸的价格持续上扬,再加上环保限产的压力,经过多轮提价后才勉强摆脱亏损困境。

值得注意的是,本次涨价呈现出涨而不盈的怪象。上海石化2025年预亏达12.89亿—15.76亿元,即便多次提价,仍未能扭转亏损局面,涨价只是止损,实际利润反而比涨价前更低。“原料涨了10%,成品只能涨3%—5%,中间的差价只能自己扛。”王磊无奈地说。

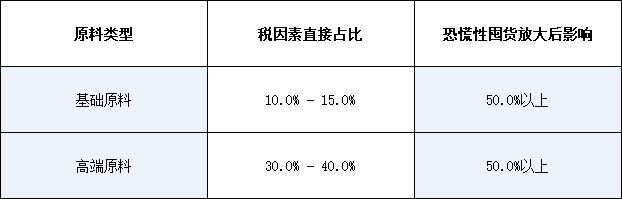

在这场涨价潮中,关税政策的不确定性加剧了价格波动。涂料采购网调研发现,关税因素在本次涨价中的直接占比明显分化。关税恐慌使贸易商主动囤货,涂料企业被动囤货。王磊所在的涂料厂,原本每月采购100吨聚酯树脂,自2025年11月起,为规避关税上涨风险,月采购量提至150吨,占用大量流动资金。

他抱怨:“不囤货怕价格上涨或货物短缺,囤货又忧价格下跌或政策变动,左右为难”。

关税因素在本次涨价中的占比情况表

“涂料行业的产业链仅有三个环节:石化原料,涂料核心原料与涂料成品,无中间加工环节的缓冲”曼彻斯特大学化工学系访问学者郭维解析,关税对原料价格的影响会直接传导至成品端。与汽车、机械等行业相比,涂料行业原材料成本占比高达70%左右,远高于汽车行业的30%—40%,关税引发的原材料价格小幅上涨,就会大幅压缩企业利润。

“我们根本没有缓冲空间。”王磊告诉记者,PX价格涨10%,PTA价格就得涨8%—9%,聚酯树脂价格必须同步上涨才能覆盖成本,而涂料企业又无法将全部成本传导至下游,“最后只能是产业链上的企业一起承压”。

“关税壁垒撕裂了国际分工”

“以前我们说全球化,现在只能说区域化生存。”巴斯夫一位高管在2025年CEO论坛上的发言,道出了跨国涂料企业的集体无奈。美国既有一年与未来至少三年关税嬗变的预期,正在持续破坏涂料行业长期形成的国际分工秩序,跨国涂料企业纷纷选择通过本地化生产来规避关税风险。

一个例子是,全球第三大涂料生产商阿克苏诺贝尔在欧洲与亚洲均新建了独立的供应链体系,虽成功规避了关税风险,但整体运营效率下降了12%—15%,全球化的规模效应荡然无存。

“本地化生产的成本颇高,但这实属无奈之举。”阿克苏诺贝尔CEO Greg Poux - Guillaume近期表示,关税压力正加速成本结构恶化,原材料成本占比已从疫情前的55%攀升至63%。

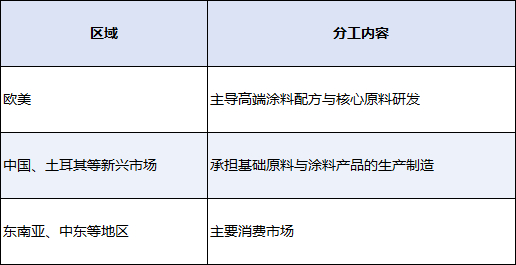

“涂料行业既有的国际分工,一直以来都是全球化浪潮下的自然选择”。香港浸会大学行业专家蒋旭指出,“关税壁垒的横亘令旧秩序出现裂痕,毫无预兆地撕裂了国际分工。”

涂料行业现有国际分工

一组数字显示,2025年10月美国对土耳其输美涂料加征21%关税后,土耳其涂料企业迅速调整出口策略,对美出口量骤降33%,而对欧盟出口量则同比增长27%,欧洲一跃成为土耳其最大的涂料买家。原本稳定的跨大西洋贸易链,在关税冲击下被迫重构。

土耳其存在中国涂料企业的众多阶段性订单和生产基地,但这种贸易流向的逆转并非仅在这个横跨欧亚的国家出现。同一组数字显示,2025年,立足中国本土的涂料企业对美国的涂料出口量同比降低了18%,而对东南亚、非洲的出口量则分别提升了15%和12%。

“美国的关税政策变动过于频繁,我们不敢再把所有筹码都集中在一处。”王磊透露,他们原本在美国市场的占比达到15%,到2025年已将美国市场的占比压缩至10%以下,同时加大了在东南亚市场的布局。

关税政策的频繁调整,不仅改变了贸易流向,还导致涂料行业的国际合作模式发生了异化。某欧盟涂料企业中国区负责人钟文向涂料采购网透露,原本他们专注于低能耗钛白粉生产技术,与中国钛白粉企业合作开展联合研发项目,双方计划投入数千万元资金。然而,2025年美国对部分化工原料加征反倾销税的预期增强后,合作暂停、项目停滞 。

这种联合创新的停滞,势必会影响中国企业在技术与产品方面的升级。某高端水性涂料企业研发总监辛畅无奈地表示:“以往我们与欧盟助剂企业合作开发定制化流平剂,如今他们仅愿意售卖标准化产品,根本不愿配合我们的研发需求。”关税的不确定性使外资企业变得摇摆不定,“他们担忧投入研发资源后,后续因关税问题无法进入中国市场,从而得不偿失”。

“我们测算过,关税政策若引发原材料价格上涨10%,涂料企业利润将下降6%—8%。2026年行业平均毛利率仅15%,叠加原料价格波动,盈利空间已逼近临界点。”王磊回溯1月29日上午场景,企业负责人接到第三份涨价函时,指尖同样微颤:“他真的不敢签”。

“过度依赖进口,只能承受风险”

“关税波动并非短期现象,我们必须学会在不确定性中探寻确定性。”卫星化学董事长杨卫东曾在股东会上如此定调,这一观点成为众多涂料及原料企业的共识。在关税长期化的背景下,外贸型与内贸型涂料企业面临的痛点各异,突围路径也呈现出差异化特征,但核心都聚焦于供应链韧性与技术自主。

显而易见,属地化生产是外贸企业规避关税风险的最直接方式。曼彻斯特大学化工学系访问学者郭维举个例子,某国内头部涂料企业于2025年在东南亚投资建设了年产10万吨的涂料生产基地,东南亚属地产、销、售的闭环模式已实现了。“在东南亚建厂后规避了美国、欧盟对中国涂料设置的关税壁垒,同时还能享受东南亚的低成本优势。”

除了积极拓展外部市场,企业还需修炼自身内功。数字化供应链管理为外贸企业应对关税波动提供了强大助力。

涂料采购网了解到,丹麦行业巨头海虹老人已构建起数字化的关税管理与库存系统,该系统能够实时追踪132种关键原料的关税变动情况,自动生成3种以上的原料替代方案,将决策响应时间缩短至72小时。与此同时,这家来自丹麦的涂料巨头已设立全球应急储备中心,使得供应链中断风险降低了40%。

“以往关税政策变动后,企业需一周时间才能调整采购策略。近期我们的调研表明,像海虹老人这类具有前瞻性的国际企业,仅需3天。” 香港浸会大学行业专家蒋旭对企业数字化的关税系统的重要性予以肯定。

构建多元化的供应商体系亦可应对原材料的价格波动。王磊的企业将单一原料的供应商数量扩容在3家以上,单一供应商的采购占比控制在15%以下。“2025年钛白粉涨价时,我们原本的主供应商提价20%,我们迅速切换到另外两家供应商,将涨价幅度控制在8%以内。”王磊告诉涂料采购网,多元化的供应商体系,让企业在原料涨价时拥有了更多议价权,“只是手抖,肝不颤”。

“税”来土掩,在各涂料企业深挖潜能积极应对的同时,郭维提到了一个热点的词汇:国产平替。

头部企业秉持长期主义理念,持续大力增加研发投入以规避风险。

涂料采购网接触立邦、三棵树等头部涂料企业,了解到研发投入占比始终保持在3%—5%,专注于水性涂料高端树脂、粉末涂料超耐候技术、特种防腐涂料等核心领域,力求实现技术上的突破。三棵树研发负责人曾透露,“过度依赖进口原料和技术,永远只能被动承受风险”。

一种新趋势呈现,涂料企业与国产原料企业协同开展研发工作,加速了国产化替代的进程。

郭维举了个例子,国内某头部水性涂料企业与擎天材料携手合作,共同研发高端水性丙烯酸乳液,经过两年的攻关,产品性能已达到进口产品的水平,而价格仅为进口产品的70%。“同国产原料企业合作,不但能够削减成本,还可以根据我们的需求进行定制化产品研发,与依赖进口原料相比更加灵活。”

跳出实体经济,蒋旭则从全新的维度予以建言,他强调运用金融工具对冲风险的价值。

“我在香港了解到,法国涂料化工企业Mäder Group将期货套保与长期协议相结合,对PX、PTA、钛精矿等核心原料进行期货套保,把成本波动控制在±5%的区间内;同时与原料企业签订长期的锁价采购协议,锁定未来1 - 2年的原料采购价格,规避短期的价格波动风险。”他举了一个专业的案例。

“金融杠杆并非单纯用于投资与借贷,同样能够抵御变幻莫测的关税冲击。”蒋旭建议国内涂料企业采用轻重资产结合的方式,通过多元化途径化解关税的不确定性。

“坚守技术和供应链两条底线”

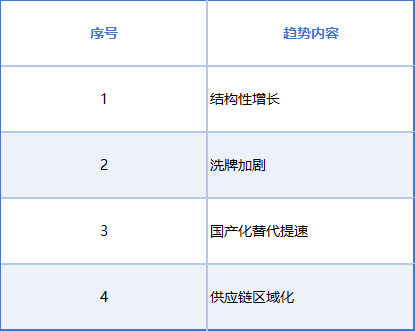

站在2026年的起点,回望2025年的行业动荡,涂料行业的未来趋势逐渐清晰。行业专家预判,不会出现黄金式迅猛崛起,而是在压力倒逼下实现高质量发展的结构性增长。

涂料行业发展趋势

据相关机构预测,2026年水性、粉末等环保涂料的市场规模将保持15%—20%的增速,而油性涂料的市场份额将继续萎缩,中小企业加速退出,行业CR10将从2025年的41.3%提升至50%以上。环保政策与关税政策的双重驱动,将加速行业洗牌,头部企业的市场优势将进一步扩大。

一个必将到来的趋势是,国产化替代将进入加速期。多家权威组织预测,2026—2027年,高端环氧树脂的国产化率将从70%提升至80%,特种助剂的国产化率从65%提升至75%,2030年将实现关键原料的100%国产化。

2026年元月的最后一天,王磊终于无需每日紧盯着涨价函以及关税政策的变动了。他所就职的涂料厂,通过与国内原料企业签署长期锁价协议,为此他将接受涂料采购网采访的时间推迟了一天。“以往总是被关税和涨价的情况左右,如今才领悟到,唯有坚守技术创新和供应链稳定这两条底线,方能在行业的动荡中存活下来。”

“王磊号过山车”是中国涂料行业现阶段的缩影。关税起伏、行业多变,但涂料行业发展核心逻辑未变——研发创新是核心竞争力,品质提升是生存根本,产业链协同是发展关键,这些“老理儿”是行业穿越周期保障。

关税浪潮终有平息之时,涂料江湖洒落璀璨星辰。当国产化的墨彩晕染出自主创新的宏伟画卷,当产业链的经纬编织就稳健前行的坚固帆樯,那些于风浪中历经淬炼的中国涂料人,终将战胜化工原材料的价格波动,描绘出属于东方的绚丽图景。

责任编辑:吴振